这些芯片需求急速下滑,影响厂商业绩

发布日期:2022-08-29 浏览次数:886

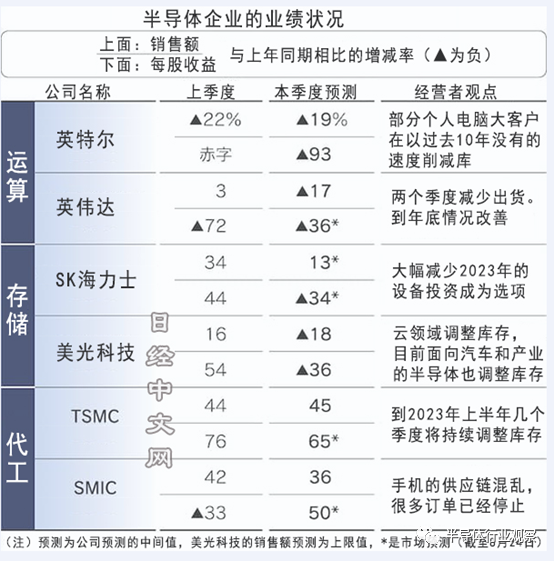

大型半导体企业的业绩出现减速。开展图形处理器(GPU)业务的美国英伟达8月25日公布的业绩预测显示,2022年8~10月将时隔3年出现同比减收。随着中国及欧洲经济放缓,智慧手机、个人电脑、游戏的半导体需求下滑,企业全面开始库存调整。强劲的投资计划也不得不修正,半导体材料及生产设备的减速也越来越令人担忧。

英伟达预测2022年8~10月的销售额将同比减少15~19%。因为GPU的主要用途——游戏遇到了「消费者需求的迅速减速」(该公司)。GPU还被用于虚拟货币挖矿,这一需求也出现减速。英伟达游戏部门的销售额在2022年5~7月同比减少33%,预计8~10月将进一步降低。

英伟达首席执行官(CEO)黄仁勋当天表示「很明显,宏观环境正在急剧恶化。今后几个季度将减少出货,把流通库存保持在合理的水平」。5~7月还计入了库存调整等12亿美元费用。

半导体业务环境迅速恶化。8月9日,大型存储器企业美国美光科技修正了6~8月的业绩预测,预计销售额将接近原来预测(68亿~76亿美元)的「下限或更低」。首席财务官(CFO)马克·墨菲针对仅过去1个多月就下调6月底公布的业绩预测解释说:「(半导体産品的)库存调整范围扩大,将进一步下跌」。

智慧手机和个人计算机的出货减少超出原有预期。调查公司IDC预测4~6月智慧手机和个人计算机的全球出货量将分别同比减少9%和15%。尤其是中国明显减速。智慧手机的出货量大幅减少14%。该公司认为「在严重的通货膨胀和经济不确定性下,消费者大幅减少支出」。

此前,受到消费者旺盛的需求和供应链混乱推动,半导体的最终需求方和供应链持有的库存一直在增加。因此,目前转为减速局面后的调整幅度也将相应加大。美国英特尔4~6月时隔17个季度出现最终亏损,该公司CEO帕特·季辛吉针对面向个人计算机的産品表示,「一部分大客户正在削减库存,达到过去10年里难以想象的程度」。

与此同时,面向数据中心的半导体也在走弱。美国大型IT企业的业绩正在走弱。韩国SK海力士的社长卢钟元表示,出现抑制投资的趋势,「客户有可能调整手头的库存」。

在车载半导体领域,局部仍存在供不应求的迹象,但受需求下行的影响,半导体行业的繁荣正在迎来转折点。世界半导体贸易统计组织(WSTS)8月22日下调了市场预期。修正幅度巨大的是存储半导体,把2022年的增长率从18.7%下调至8.2%,2023年则从3.4%下调至0.6%。

半导体厂商的投资态度也出现调整的迹象。台积电(TSMC)在7月的财报中提出,「2022年的设备投资额将是接近预期(400亿~440亿美元)下限的数字」(该公司CFO黄仁昭)。美光科技也提出看法称,「2022年度至2023年度,投资总额将减少」。

对于制造半导体所需的设备和材料企业来说,半导体投资的减速构成逆风。到2023年迎来顶峰的可能性很高。美国大型设备厂商应用材料公司(Applied Materials)透露,面向代工等仍表现坚挺,未交货订单整体正在增加,但面向存储半导体客户的未交货订单正在减少。

野村证券的和田木哲哉针对现在的市场环境指出,「酷似4年前的调整期」。认为「经济环境正在恶化,设备需求的全面复甦有可能推迟」。半导体设备和原材料迎来的景气「波谷」可能加深。

半导体笼罩库存阴霾

半导体供应链展开库存调整,不少IC 设计厂因客户需求疲弱影响,第3 季业绩恐将季减2 至3 成水准,部分厂商营运展望依然乐观,表现将出现明显差异。

随着通膨飙高,消费需求遭到压抑,全球经济转弱,半导体库存问题升高,不仅电视、笔记型电脑及手机市场持续去化库存,先前需求强劲的服务器市场,也因整体大环境氛围保守影响,市场需求趋缓。

据国内法人估计,第2 季芯片库存周转天数攀高至94 天,达近10 年新高水准。若不考量部分厂商打掉库存,各应用别均有上升。

受消费电子及电脑市场需求疲软影响,电源管理芯片厂致新、触控芯片厂义隆电及高速传输界面芯片厂谱瑞-KY 第3 季营运展望保守,季营收恐将较第2 季减少2 至3 成水准。

手机芯片厂联发科也因客户持续调整库存,第 3 季业绩表现恐将旺季不旺,季营收将滑落到新台币 1417 亿至 1542 亿元,季减 1% 至 9%。

不过,车用、工业及网通等市场需求持续热络,部分 IC 设计厂第 3 季营运展望依然乐观。网通芯片厂瑞昱因网通市场需求强度延续,第 3 季展望谨正向,并预期下半年表现应可优于上半年。

硅智财(IP)厂力旺及 M31 也都乐观看待营运前景。力旺预期,第 3 季包括授权金与权利金两大业务可望同步成长,整体营运将可延续成长动能,季营收将再创新高。

M31 预期,受惠新研发动能升温,下半年营运仍有显著动能,今年总营收可望成长 20% 至 25%,并朝成长 30% 的方向努力。

至于库存调整时间,多数 IC 设计厂预期,库存调整需要 2 季的时间,明年上半年需求能否回复正常,今年底销售状况是重要观察指标。

文章内容整理自网络,如有侵权请联系删除!!!

深圳市森利威尔电子有限贵公司

www.bergette.com